В 2025 году ситуация с семейной ипотекой может кардинально измениться. Предполагается, что ставка для семей с одним ребенком увеличится с нынешних 6% до 12%. Как это скажется на планах по покупке жилья?

Что нас ждет в будущем?

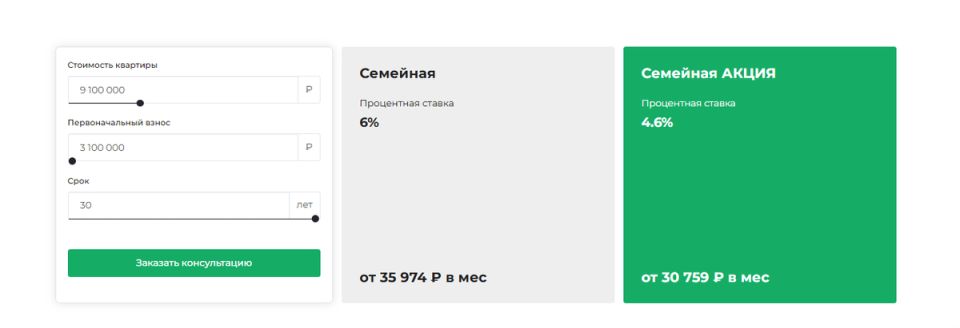

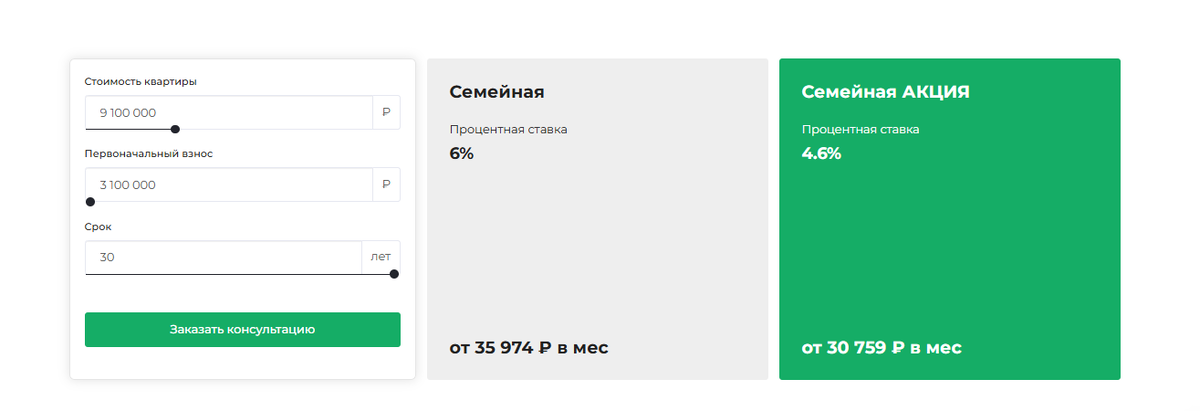

На данный момент семейная ипотека представлена по единой ставке в 6%. Однако финансовые ведомства рассматривают новые условия. Возможна дифференциация ставок: для семей с одним ребенком — 12%, для семей с двумя — 6%, а для многодетных — всего 4%. Данная инициатива направлена на поддержку родителей с несколькими детьми, но приведет к тому, что семьи с одним ребенком окажутся в невыгодной ситуации. Для них льгота может стать неактуальной, сообщает Дзен-канал "ГК АГРОСПЕЦТЕХ".

Совсем другие цифры

Рассмотрим стандартный пример: семья берет ипотеку под 6% на срок 30 лет. На сегодняшний день их ежемесячный платеж составляет около 35,974 рублей. Если ставка поднимется до 12%, тот же кредит обойдется им уже в 61,717 рублей в месяц, что на 25,000 рублей больше.

- Эти деньги можно потратить на детский сад или кружки для ребенка;

- Оплатить коммунальные услуги;

- Отложить на отпуск или другие нужды.

Для семейного бюджета такая разница может быть критичной.

Не пропустите свой шанс

При оформлении ипотеки банки оценивают не только зарплату, но и коэффициент долговой нагрузки. Статистика показывает, что каждый пятый заемщик, получивший ипотеку под 6%, рискует не получить одобрение при ставке 12%. Так что, если семья сейчас "проходит" по доходам под 6%, это не гарантирует одобрение под новыми условиями.

Многим кажется, что имеет смысл подождать снижения ставок на рынке. Однако даже в 2026 году, по прогнозам, ставки вряд ли упадут ниже 10%. Получается, что выбор будет стоять между льготной ипотекой под 12% и рыночной под аналогичные 10-12%. От этого никакой выгоды не будет.

Сейчас есть возможность зафиксировать ставку по 6% на весь срок кредита, поэтому откладывать решение нецелесообразно. В противном случае покупка может существенно удорожать в будущем.